División Empresas

FACTORING

El factoring es un sistema de financiamiento mediante el cual las empresas o “clientes” ceden sus cuentas por cobrar a una compañía de factoring, constituyéndose esta última en el nuevo acreedor del documento cedido. La compañía de factoring paga al cliente al momento de adquirir el documento un porcentaje del valor de éste, menos una diferencia de precio y el día de vencimiento del título, la entidad de factoring recibe el pago del “deudor” de la cuenta por cobrar y entrega al cliente el porcentaje restante.

De esta manera, el factoring constituye una alternativa de financiamiento de capital de trabajo adicional a la deuda bancaria, principalmente destinado a pequeñas y medianas empresas, las cuales pueden transformar sus cuentas por cobrar en recursos líquidos inmediatos, que se gestionan ágilmente y que no perjudican los índices de endeudamiento de los clientes.

Si bien la industria de factoring es relativamente antigua en países desarrollados, sus inicios en Chile se remontan recién a fines de la década del 80 y las primeras empresas de este rubro en Chile surgieron relacionadas a accionistas de entidades del sistema financiero chileno, para luego, algunas de éstas ser incorporadas como filiales bancarias una vez que la normativa de la Superintendencia de Bancos e Instituciones Financieras lo permitió.

Con la entrada en vigencia, en abril de 2005, de la nueva ley No. 19.983 que dio título ejecutivo a las facturas y que reguló la actividad del factoring, y la obligatoriedad para las empresas – alrededor de 500.000 contribuyentes – de sumarse a la factura electrónica a partir de 2014, se le dio nuevo impulso a la actividad en Chile.

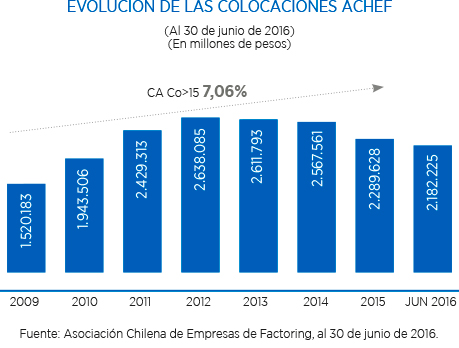

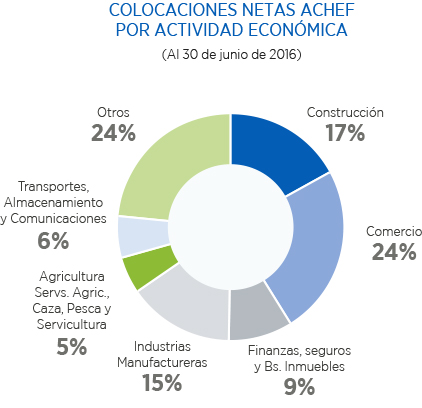

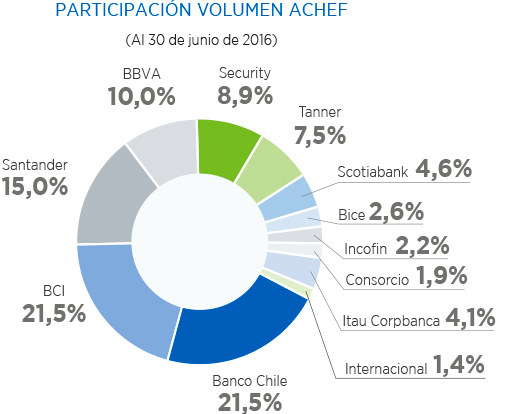

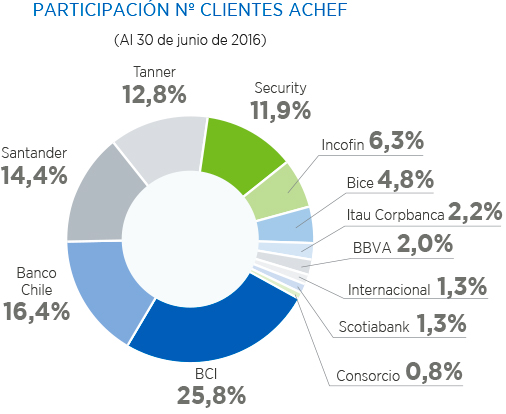

El negocio de factoring es altamente competitivo y está dominado por las entidades bancarias. Hasta el 30 de junio de 2016, la Asociación Chilena de Empresas de Factoring A.G. (“ACHEF”), que reúne a los 12 mayores actores de la industria, reportaba en su informe mensual 4 un volumen de operaciones de $ 6.380.274 millones, mientras las colocaciones llegaban a $ 2.182.225 millones.

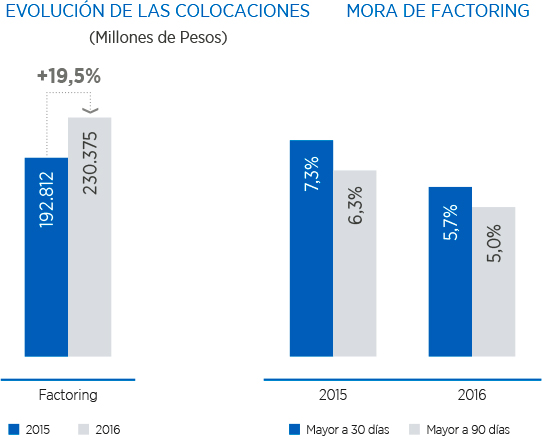

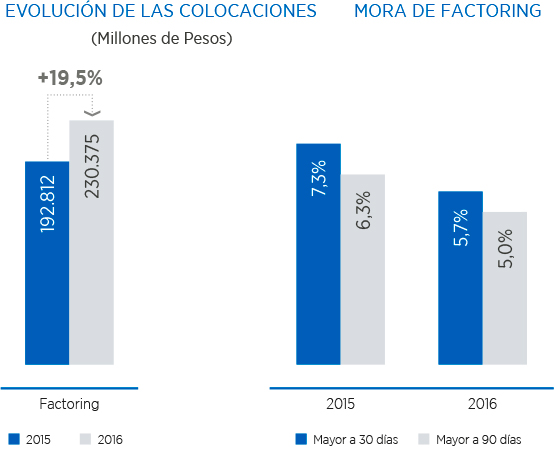

Las colocaciones de factoring de Tanner Servicios Financieros S.A. se incrementaron 19,5% durante 2016, equivalente a $ 37.563 millones, llegando a $ 230.375 millones, por sobre los $ 192.812 millones registrados en 2015, con la calidad de la cartera mejorando de manera considerable respecto de 2015, lo cual se refleja en las disminuciones de la cartera morosa, los indicadores de mora y la cartera renegociada.

Los ingresos de esta línea de negocios alcanzaron $ 29.402 millones, con una caída de 4,6% ó $ 1.416 millones en relación 2015, a raíz de una reducción en otros ingresos, que el año anterior incluía recuperaciones de colocaciones castigadas, y que no logra ser contrarrestada con el aumento en ingresos derivados de diferencias de precio. No obstante lo anterior, la reducción de $ 2.358 millones (-19,9%) en los costos, que llegan a $ 9.500 millones en línea con una disminución en los castigos y provisiones, que más que compensa el incremento en los intereses asociados al costo de los fondos, permitieron que el margen bruto totalizara $ 19.902 millones, con un alza de $ 942 millones (+5,0%) durante el año.

LEASING

El leasing es un servicio financiero que obedece a necesidades de financiamiento de bienes de capital orientado a las empresas, que les permite invertir, crecer, ampliarse y renovarse, accediendo a importantes ventajas financieras y tributarias. Consiste en un contrato de arriendo, a un plazo previamente pactado, en el cual el arrendatario cancela rentas mensuales que en su totalidad amortizan el valor de los bienes. Al término del contrato, el arrendatario tiene la alternativa de adquirir el bien, cancelando la renta de opción de compra, la cual, en la generalidad de los casos, equivale a una renta más del contrato.

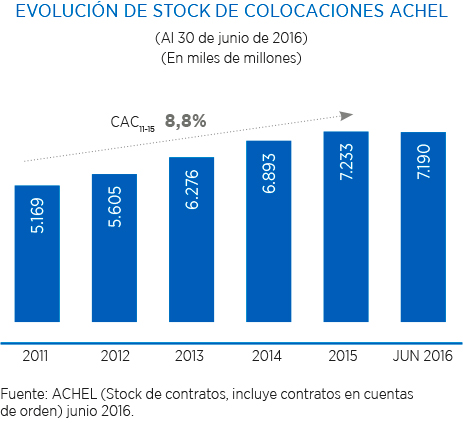

El negocio de leasing en Chile está dominado por las entidades bancarias. Hasta el 30 de junio de 2016, la Asociación Chilena de Leasing (“ACHEL”), que reúne a los 10 mayores actores de la industria, reportaba en su informe mensual5 un volumen de operaciones de $ 6.380.274 millones.

Las colocaciones de leasing de Tanner Servicios Financieros S.A. totalizaron $ 113.143 millones, creciendo 2,2% en 2016, es decir $ 2.383 millones; por sobre los $ 110.760 millones registrados el año anterior, mientras los indicadores de cartera morosa y cartera renegociada avanzaron a raíz de mejores camadas a partir de 2014, lo que se basa en una política de admisión más rígida.

Los ingresos de leasing durante 2016 totalizaron $ 13.831 millones, con un alza de 11,1% ($ 1.382 millones), principalmente debido a la mayor recuperación de castigos, no obstante los préstamos de leasing en el sistema bancario disminuyeron durante el año. Por el lado de los costos, se produjo una contracción de $ 617 millones (-6,7%), totalizando $ 8.574 millones, a raíz de la disminución de castigos y provisiones, que no logra ser contrarrestada por el aumento en el costo de financiamiento, lo que permitió que el margen bruto creciera 61,3% ó $ 1.999 millones, llegando a $ 5.257 millones.

CRÉDITOS

La industria bancaria chilena ha experimentado un aumento de la competencia en los últimos años, desencadenando una ola de consolidación y empujando a los bancos a definir estrategias cada vez más enfocadas en reducir costos y mejorar los estándares de eficiencia para competir exitosamente.

El sector bancario chileno a diciembre de 2016, de acuerdo a la Superintendencia de Bancos e Instituciones Financieras (“SBIF”), tenía colocaciones por $ 149.556.407 millones y depósitos por $ 123.511.802 millones, siendo atendido por 23 bancos, incluyendo los privados – tanto locales como extranjeros – y uno estatal, el Banco Estado, quinto banco comercial más grande del país (medido en términos de colocaciones) y que opera dentro del mismo marco legal y regulatorio que los bancos del sector privado.

Los préstamos comerciales históricamente han crecido en paralelo con el desempeño del PIB del país y hoy en día, éstos constituyen el producto de intermediación financiera más importante en Chile, representando el 59,0% del total de préstamos emitidos por bancos al 31 de diciembre 2016, por un total de $ 88.294.810 millones.

Las colocaciones del segmento crédito, que surgió en 2014, cayeron $ 58.996 millones (-23,6%) durante 2016 llegando a $ 190.840 millones, en línea con el interés de la Compañía de enfocarse en sus líneas estratégicas, como son el factoring y el crédito automotriz. En términos de la morosidad, ésta aumenta en relación a los niveles observados en 2015, en función de la mayor madurez de la cartera y de la disminución del stock de créditos corporativos, que prácticamente no presentan morosidad.

Los ingresos de este segmento totalizaron $ 18.743 millones, incrementándose 16,2% respecto del año 2015, lo que se explica, básicamente, por un aumento en las tasas de colocación, en conjunto con un mayor stock de colocaciones promedio, mientras que los costos se redujeron a $ 7.371 millones (-14,7%), explicado por menores castigos y provisiones, con lo que margen bruto tiene un alza de 52,0%, totalizando $ 11.372 millones.